Publicado por: BFE+

Guatemala ha mejorado la inclusión financiera en el país, pasando de un 22% de habitantes con una cuenta dentro del sistema financiero en 2011 a un 38% en el 20241. Ello refleja un crecimiento significativo del 72% en el acceso a una cuenta en el sistema financiero. Sin embargo, este desempeño positivo puede verse mitigado por medidas legislativas que limitan el correcto funcionamiento del mercado financiero. El Congreso de Guatemala ha propuesto una iniciativa legislativa que establece tasas máximas aplicables en el cobro de deudas2. En concreto, se ha sugerido una prohibición para establecer una tasa de interés superior al doble de la tasa de interés promedio vigente, a ser determinada mensualmente por el Banco de Guatemala. Esta medida se sustenta en que, según la exposición de motivos de la iniciativa, se estarían cobrando tasas excesivas a los usuarios que vulneran su situación económica, por lo que el Estado debería poner límites que eliminen dichos cobros excesivos.

Este tipo de medidas (topes máximos a las tasas de interés) solo limitan el acceso a los usuarios al sistema financiero. De hecho, la experiencia peruana lo confirma tras la aprobación de una legislación similar por el Congreso local. De acuerdo con información del Banco Central de Reserva del Perú, este tipo de medidas cuenta con 2 efectos: (i) excluir a usuarios bancarizados y (ii) excluir a usuarios no bancarizados limitando el ritmo de la bancarización en el país. Por un lado, la exclusión de usuarios bancarizados se da cuando aquellos usuarios que ya forman parte del sistema financiero no pueden acceder a mayor financiamiento porque la tasa que les corresponde según su perfil de riesgo es mayor al tope propuesto. Por otro lado, la exclusión de usuarios no bancarizados se da cuando un usuario que intenta acceder al sistema financiero mediante créditos no puede hacerlo debido a que para compensar el riesgo asumido por la entidad prestataria se requiere de una tasa mayor al tope propuesto.

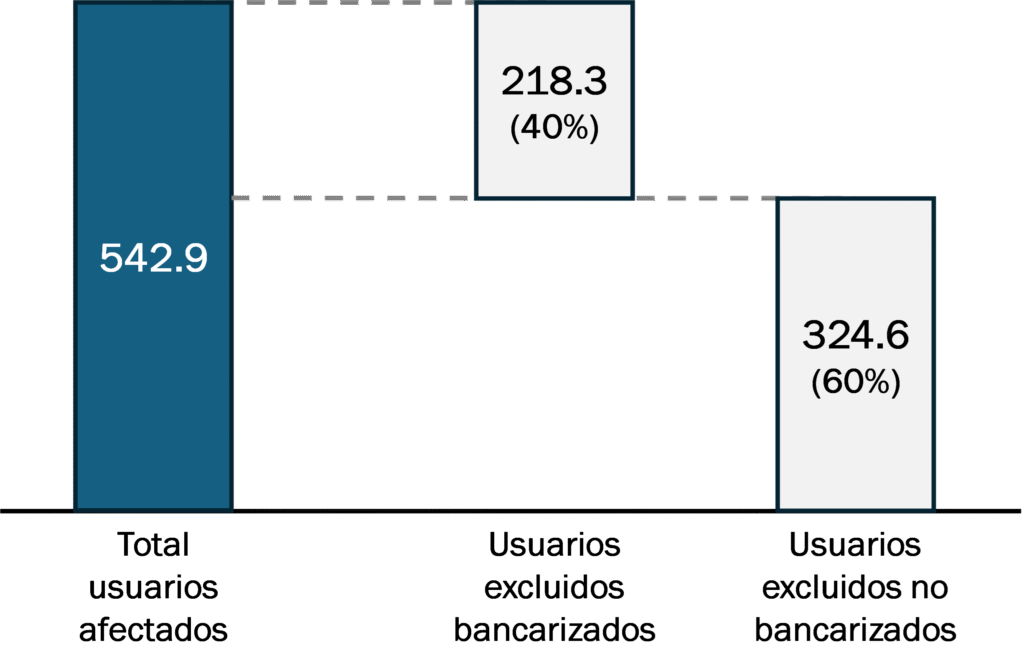

Considerando ello, en tan solo 3 años, se han afectado a 542.9 mil clientes del sistema financiero, siendo los más perjudicados aquellos clientes que no pudieron ingresar al sistema financiero (60%)3. Cabe destacar que, este efecto se viene acumulando, pues esta medida aún sigue vigente.

Figura 1: Distribución de usuarios excluidos del sistema financiero tras la aplicación del tope de tasas de interés en el periodo Mayo 2021 – Marzo 2024

Fuente: BCRP

Como resultado de la implementación de este tipo de medidas, los usuarios buscan otras alternativas en mercados informales, en los que incluso se cobran tasas por encima de las máximas permitidas. Así, al final, la medida legislativa termina siendo inefectiva. Esto se encuentra alineado con la teoría económica, en la que se indica que precios máximos pueden conllevar a la existencia de “mercados negros” en los que se cobra por encima de dichos máximos producto de la escasez en el mercado.

De esta manera, de aprobarse este tipo de medidas en el congreso guatemalteco, únicamente se va a perjudicar el acceso al sistema financiero a miles de clientes, limitando el desempeño positivo con el que se cuenta en el país. La experiencia internacional simplemente confirma las consecuencias perniciosas a los usuarios de estas medidas y su inefectividad.

Si la preocupación del Congreso está ligada a las altas tasas de interés, esto puede ser mitigado mediante la inclusión financiera de los usuarios. Las altas tasas de interés se deben, principalmente, al perfil de riesgo de los clientes. Esto se mitiga construyendo un historial crediticio, por lo que, resulta esencial que primero los clientes pasen a formar parte del sistema para así construir dicho historial. De hecho, Guatemala ya cuenta con un programa, en el que uno de sus pilares es la inclusión financiera: la Estrategia Nacional De Inclusión Financiera (ENIF). o se debería entorpecer el trabajo que se viene realizando con medidas contraproducentes como la propuesta.

- Ver The Global Findex Database 2025. Link: https://n9.cl/yfjik ↩︎

- Ver enlace: https://n9.cl/2tl73 ↩︎

- Ver Reporte de Estabilidad Financiera 2024. Link: https://n9.cl/vktxa3 ↩︎